在一開始接觸美股的時候,我大概看了一下VIX(CBOE Volatility Index波動率指數,只要Google一下"什麼是VIX",應該有很多資料可看),那時候只覺得這是一個很投機的商品,是在賭市場價格會不會有波動,所以就沒有繼續研究下去,在2018年底大跌的時候,看到很多人使用VIX賺了錢,心中開始想,要怎麼找到一個相對勝率高的VIX策略而不是在賭博30%對70%,所以就開始研究了VIX相關的資料。其實就想了解幾件事情:

- 什麼情況VIX價格會往上

- 什麼情況VIX價格會往下

- VIX一般大家常用的策略是什麼

不看還好,一看不得了,中間牽扯到的選擇權所以無法簡單說明,如果對VIX也想做深入了解的話,建議大家可以參考這個網站以及CBOE公布的WhiteBook,我覺得寫的很詳盡。開啟塵封的數學解讀一陣後,簡單理解如下

- VIX的上升必須搭配連續的單日大比例跌幅或漲幅(根據計算公式來的)。

- VIX價格如果要一直上升,必須一直處在30天內的選擇權隱含波動率(IV)也處於上升的狀態

這代表什麼意思?一樣是跌20%, (A)一天直接跌到位(B)分成4天跌到,(A)的VIX會明顯比(B)高很多。

到此,思路就變成:若選擇權的(IV)上升已經造成VIX飆高,那什麼情況會繼續升高VIX或維持現在VIX價格?如果要維持現在的VIX價格,必須接下來的30天內大部分選擇權IV維持等比例的同方向變動,所以必須一直爆跌或是一直暴漲。只要是緩跌或是緩漲或是區間內盤整,IV都會下降,因為VIX選擇權變異數計算的關係,VIX將會開始價格收斂下降。簡單說 VIX跟股價位置無關,跟股價30天內的"變化程度"有關。

舉個實際數字:

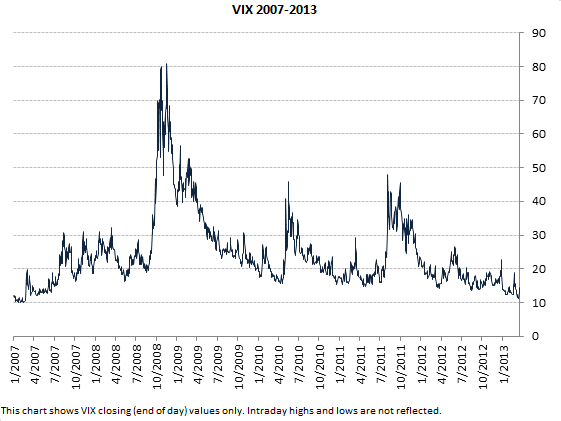

- 1987年的黑色星期一(舊制算法沒列在上面),花了12天跌掉36%,VIX最高點170那天的前幾天連續的下大跌後,又一天跌12%,創下歷史紀錄,但過8天後已經變為90,此時股價並沒有太大的變動(是能跌多少個12%)。

- 2008年海嘯時,在下跌過程中開始帶量,花了24天達到80的高點,後來就算股價繼續往下跌,但是因為跌的幅度都變少了,所以之後的VIX最高也回到50幾後開始下降。

所以想要維持VIX在高水位,不是一直跌就可以,還必須要一直暴跌。

於是我想到安全的策略

- 平常不能進場,短時間暴跌一大段,連續單日跌幅都很大時,才能進場(大幅提高勝率)

- 已經跌了20%以上(歷史紀錄在-40%左右)

- 作空VIX,讓時間站在對我有利的一邊(股市有70%時間在盤整,假設上升跟下跌又各佔15% ,因為已經暴跌一大段才進場,所以VIX下降的機會已經變高很多)

- 商品槓桿最好小一點,或是無槓桿

- 以2008的VIX 87跟1987的VIX 170作基準去抓金字塔單

- 人的恐慌總是會消失的,所以波動總有一天會減緩的,若看錯波動方向,要可以抱住等待趨勢變緩,不能虧錢

最後對應商品部分找了SVXY,好處是:

- 0.5倍槓桿比較安全

- 對應作空VIX短期期貨,一般期貨都是正溢價,所以期貨的溢價隨著時間,到期會變成空方的利潤(讓時間站在我這邊,等待時可以抱著領溢價)

- ETF

- 可以簡單控制部位,一股30USD

- 用買的思維下單就行=> VIX到歷史高點,前面又開始有出現白K反彈就開始金字塔買入

上網搜尋有看到SVXY長期持有最後虧損的紀錄,我想是因為從上一次相對低點點買入後都沒賣出,一直想用時間賺著期貨的溢價利潤,直到遇到下一次暴跌,整個就GG了。所以一定要在VIX平穩後馬上賣出才行。而且,這個策略好像,好久好久才能用一次,跌不夠多還不能進場 XD,但比起猜底部,這個勝率應該高很多。

最後紀錄一下最近的SVXY盤勢跟VIX,連續幾日的熔斷,可以看到VIX達到2008年高點附近時,就算後面繼續價格下跌,但是因為開始有上漲的白K影響了VIX的計算(選擇權IV標準差),所以VIX提早落下了。本來打算VIX 90加碼,但一直沒等到 QQ。

0 留言